Travailleur autonome et TPS TVQ : en payez-vous trop ?

Vos ventes des quatre derniers trimestres atteignent 30 000 $ ou plus ? Félicitations : vous devez désormais obtenir vos numéros de TPS et de TVQ, percevoir les taxes sur vos services et surtout, prendre garde à ne pas dépenser cet argent dû aux gouvernements. À moins d’utiliser la méthode rapide qui vous permet, à certaines conditions, d’en conserver une petite partie. Disons, quelques milliers de dollars chaque année ?

« TPS TVQ Méthode rapide » : c’est quoi ?

La méthode rapide est un calcul de comptabilité simplifié que peuvent utiliser la plupart des petites entreprises (y compris les travailleurs autonomes) ayant un chiffre d’affaires de moins de 400 000 $[1].

Habituellement, vous percevez la TPS (5 %) et la TVQ (9,975 %) sur vos ventes. Vous réclamez ensuite la TPS et la TVQ payées sur vos dépenses courantes. La différence entre les deux, c’est le montant de taxes à verser aux autorités fiscales.

Avec la méthode rapide, vous remettez un pourcentage inférieur à celui des taxes perçues (3,6 % de TPS, 6,6 % de TVQ), sans égard à la plupart de vos dépenses. Mieux encore : vous avez droit à un crédit de taxes de 1 % sur vos premiers 30 000 $[2].

Si la méthode rapide s’avère plus avantageuse que le calcul détaillé, vous pouvez garder l’argent perçu en trop.

Tout l’argent ? Non, pas tout.

Vous (ou votre comptable) devrez tout de même calculer et déclarer le montant économisé par rapport à l’approche régulière et l’ajouter à vos revenus imposables. La méthode « rapide » prend finalement plus de temps… mais ce petit effort supplémentaire est parfois très payant.

Travailleur autonome : le profil idéal pour profiter de la méthode rapide

Là où cette méthode devient particulièrement avantageuse, c’est lorsque :

Vos revenus sont élevés.

Vous avez peu de dépenses pour lesquelles réclamer la TPS-TVQ.

Vous ne travaillez pas dans les domaines de la finance, de la comptabilité ou des services juridiques (qui n’ont pas le droit d’y avoir recours).

C’est le cas de nombreux travailleurs autonomes et de microentreprises de services.

Si vous avez un bureau à domicile ou louez un espace de travail collaboratif, que votre matériel informatique est payé et qu’il ne vous reste qu’à acheter des stylos, des timbres et une cartouche d’encre de temps en temps, le montant que vous pouvez réclamer en TPS-TVQ pourrait bien être minime par rapport à celui que vous percevez.

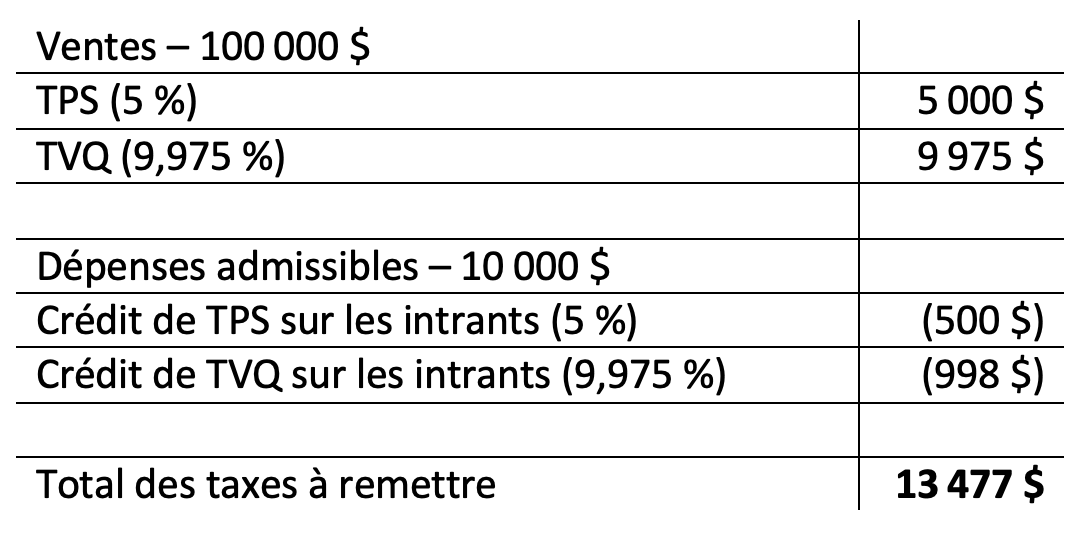

Comparaison du pourcentage TPS TVQ des deux méthodes

Supposons que votre soloentreprise génère 100 000 $ de ventes taxables, mais que les dépenses pour lesquelles vous pourriez réclamer la TPS-TVQ ne s’élèvent qu’à 10 000 $.

1. MÉTHODE RÉGULIÈRE

2. MÉTHODE RAPIDE

Dans ce cas-ci, la méthode rapide vous ferait donc économiser 3 877 $… sur lesquels il faudra payer de l’impôt (à un taux variable selon vos profits et la nature de votre entreprise). Ça équivaut tout de même à un joli contrat pour lequel vous n’avez pas à travailler.

Renseignez-vous auprès de votre comptable pour vérifier si la méthode rapide pourrait s’avérer plus avantageuse pour vous. Je vous invite également à lire les explications détaillées sur les sites web de Revenu Québec et de l’Agence du revenu du Canada.

[1] Plus précisément, le chiffre d’affaires ne doit pas dépasser 400 000 $ (TPS incluse) ni 418 952 $ (TVQ incluse).

[2] Le crédit de TPS s’applique sur les premiers 30 000 $ (TPS incluse), tandis que celui de TVQ s’applique sur les premiers 31 421 $ (TPS incluse).